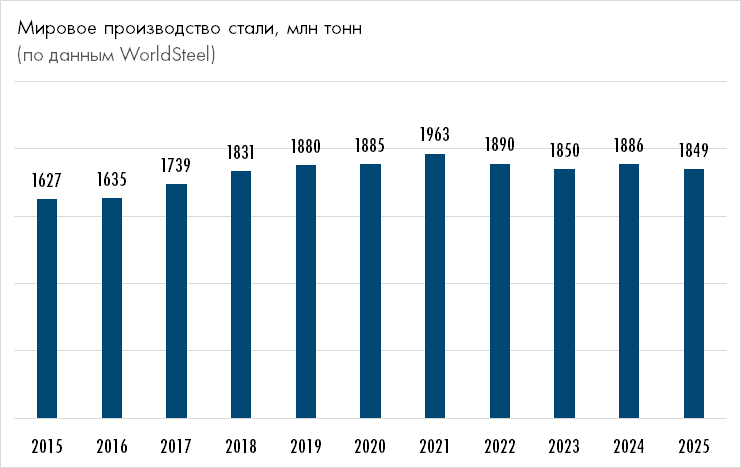

Всемирная ассоциация производителей стали (WorldSteelAssociation) представила пресс-релиз с итогами 2025 г., в котором отмечается, что общее производство стали в 70 странах мира в декабре 2025 г. составило 139,6 млн т. Показатель снизился на 3,7% к уровню декабря 2024 г. (144,5 млн т) и на 0,4% к уровню ноября 2025 г. (140,1 млн т). Всего за 12 месяцев 2025 г. совокупный объем производства составил 1 849,4 млн т. Результат на 2% меньше показателя января–декабря 2024 г. (1 886,8 млн т).

Россия неизменно занимает пятую строчку рейтинга с производством стали 5,8 млн т в декабре 2025 г. Негативная тенденция сокращения выплавки стали сохраняется — показатель на 4,4% меньше, чем в декабре 2024 г. Всего за 12 месяцев 2025 г. в РФ произведено 67,8 млн т стали, что на 4,5% меньше, чем за аналогичный период 2024 г. (70,7 млн т).

Китай в декабре предыдущего года произвел 68,2 млн т стали, что на 10,3% меньше, чем в декабре 2024 г. (76 млн т). Это является наибольшим падением производства среди десяти основных стран-производителей. Индия за аналогичный период произвела 14,8 млн т (+ 10,1%), США – 6,9 млн т (+ 3,6%), Япония – 6,6 млн т (– 4,8%).

Россия неизменно занимает пятую строчку рейтинга с производством стали 5,8 млн т в декабре 2025 г. Негативная тенденция сокращения выплавки стали сохраняется — показатель на 4,4% меньше, чем в декабре 2024 г. Всего за 12 месяцев 2025 г. в РФ произведено 67,8 млн т стали, что на 4,5% меньше, чем за аналогичный период 2024 г. (70,7 млн т).

Китай в декабре предыдущего года произвел 68,2 млн т стали, что на 10,3% меньше, чем в декабре 2024 г. (76 млн т). Это является наибольшим падением производства среди десяти основных стран-производителей. Индия за аналогичный период произвела 14,8 млн т (+ 10,1%), США – 6,9 млн т (+ 3,6%), Япония – 6,6 млн т (– 4,8%).

Комментарий «ЦНИИчермет им. И.П. Бардина»:

Наибольший вклад в снижение мирового производства стали в 2025 г. внес Китай. Так, по итогам года в КНР было произведено 960,8 млн т, что на 4,4% ниже показателя 2024 г. (1 005,1 млн т). Ключевой причиной такого спада стало ослабление спроса внутри страны, главным образом – со стороны жилищного и инфраструктурного строительства. Длительная стагнация рынка недвижимости негативно влияет на потребление стали, поэтому китайские заводы вынуждены и дальше снижать выплавку. При этом, уменьшение объема производства вовсе не означает снижение предложения китайской стали на внешних рынках. По итогам 2025 г. Китай нарастил экспорт стальной продукции до рекордного уровня (свыше 133 млн т), а структура выпуска сместилась в сторону плоского проката. Это означает, что даже при снижении выплавки стали Китай по-прежнему сохраняет сильное влияние на цены и конкуренцию на мировом рынке при поставках за рубеж.

Индия, в свою очередь, показала максимальный прирост производства за год, увеличив выплавку стали с 149,6 млн т в 2024 г. до 164,9 млн т в 2025 г. (+10,4%), что является наибольшим показателем роста производства в прошедшем году. Увеличение показателей обусловлено продолжающейся реализацией инфраструктурных проектов внутри страны, расширением промышленного спроса и общим наращиванием мощностей, т.к. текущая государственная стратегия прямо опирается на урбанизацию и развитие инфраструктуры которые являются основными драйверами потребления. Параллельно крупные индийские компании продолжают инвестировать в расширение мощностей, что позволяет стране оставаться в мировых лидерах по производству продукции черной металлургии.

США в 2025 г. увеличили выпуск стали до 82,0 млн т, что на 3,1% больше показателя 2024 г. Рост обусловлен устойчивым внутренним потреблением и оживлением отдельных промышленных сегментов, прежде всего автомобилестроение, которое повысило спрос на качественные марки автомобильных сталей. Помимо этого, заметное влияние оказало смещение курса на развитие внутреннего производства и цепочек поставок.

Япония по итогам прошедшего года снизила производство стали до 80,7 млн т (–4,0% к 2024 г.). На спад повлияла слабость внутреннего спроса, прежде всего со стороны строительного сектора и автомобилестроения.

WorldSteel Association оценила объем производство стали в России за прошедший год на уровне 67,8 млн т (–4,5% к 2024 г.) и 5,8 млн т в декабре (–4,4% к декабрю 2024 г.). Основными причинами снижения стало дорогое кредитование, а также ослабление спроса внутри страны, из-за сокращения строительных и инвестиционных проектов. Дополнительно на падении производства сказалось санкционное давление и рост затрат при реализации продукции на внешних рынках.

Источник: Пресс-релиз WorldSteel Association, 23.01.2025

Наибольший вклад в снижение мирового производства стали в 2025 г. внес Китай. Так, по итогам года в КНР было произведено 960,8 млн т, что на 4,4% ниже показателя 2024 г. (1 005,1 млн т). Ключевой причиной такого спада стало ослабление спроса внутри страны, главным образом – со стороны жилищного и инфраструктурного строительства. Длительная стагнация рынка недвижимости негативно влияет на потребление стали, поэтому китайские заводы вынуждены и дальше снижать выплавку. При этом, уменьшение объема производства вовсе не означает снижение предложения китайской стали на внешних рынках. По итогам 2025 г. Китай нарастил экспорт стальной продукции до рекордного уровня (свыше 133 млн т), а структура выпуска сместилась в сторону плоского проката. Это означает, что даже при снижении выплавки стали Китай по-прежнему сохраняет сильное влияние на цены и конкуренцию на мировом рынке при поставках за рубеж.

Индия, в свою очередь, показала максимальный прирост производства за год, увеличив выплавку стали с 149,6 млн т в 2024 г. до 164,9 млн т в 2025 г. (+10,4%), что является наибольшим показателем роста производства в прошедшем году. Увеличение показателей обусловлено продолжающейся реализацией инфраструктурных проектов внутри страны, расширением промышленного спроса и общим наращиванием мощностей, т.к. текущая государственная стратегия прямо опирается на урбанизацию и развитие инфраструктуры которые являются основными драйверами потребления. Параллельно крупные индийские компании продолжают инвестировать в расширение мощностей, что позволяет стране оставаться в мировых лидерах по производству продукции черной металлургии.

США в 2025 г. увеличили выпуск стали до 82,0 млн т, что на 3,1% больше показателя 2024 г. Рост обусловлен устойчивым внутренним потреблением и оживлением отдельных промышленных сегментов, прежде всего автомобилестроение, которое повысило спрос на качественные марки автомобильных сталей. Помимо этого, заметное влияние оказало смещение курса на развитие внутреннего производства и цепочек поставок.

Япония по итогам прошедшего года снизила производство стали до 80,7 млн т (–4,0% к 2024 г.). На спад повлияла слабость внутреннего спроса, прежде всего со стороны строительного сектора и автомобилестроения.

WorldSteel Association оценила объем производство стали в России за прошедший год на уровне 67,8 млн т (–4,5% к 2024 г.) и 5,8 млн т в декабре (–4,4% к декабрю 2024 г.). Основными причинами снижения стало дорогое кредитование, а также ослабление спроса внутри страны, из-за сокращения строительных и инвестиционных проектов. Дополнительно на падении производства сказалось санкционное давление и рост затрат при реализации продукции на внешних рынках.

Источник: Пресс-релиз WorldSteel Association, 23.01.2025